「仕事が減る?」「本名がバレる?」インボイス制度の懸念点を税理士が解説

2023年10月1日から導入された、インボイス制度。なんだかよくわからず、戸惑っている方も多いのではないでしょうか?

そこでわたしたちfreeeは、11月16日に透明書店にてトークイベント「小さな書店のインボイス制度を考えよう 」を開催。公認会計士/税理士の加瀬洋さんと、本に関わるさまざまな仕事に従事しているNUMABOOKS代表 内沼晋太郎さんをお招きし、インボイス制度に関する情報を整理しました。

本記事では、イベントの一部を編集してお届けします。

※イベントのアーカイブ動画はこちら。無料で公開中!

そもそもインボイス制度って…? 何がどう変わるの?

はじめに、公認会計士/税理士の加瀬さんから、インボイス制度の概要を説明いただきました。「そもそも、何がどう変わるの?」「どう対応するのが正解なの?」。そんな疑問に答えていきます。

そもそも「インボイス」とは?

インボイスとは、国が認めた請求書や領収書等を指す言葉です。発行できるのは、登録手続きを済ませた事業者のみ。該当者には"T"から始まる13桁の半角数字が付与され、その番号がインボイスに印字されます。

では、インボイスを発行することに、一体どんな意味があるのでしょうか。

キーワードとなるのは「消費税」です。

スモールビジネスをしている方の中には、「免税事業者」が多くいらっしゃるはずです。免税事業者とは、「前々年度の課税売上高が1,000万円以下の事業者」のこと。消費税の申告・納付が免除され、消費税をそのまま自分の売上として受け取ることができます。

たとえば、あなたが免税事業者で、取引先から55万円の支払いを受けたとします。このときあなたは、支払先からしてみたら50万円+消費税5万円の計55万円の支払いを受けているわけです。インボイス制度が始まっても、もしあなたが免税事業者のままでいる場合は、今後も消費税の申告・納付が免除され続けます。

では、あなたがインボイス発行事業者に登録すると、何が変わるのでしょう?

あなたは、免税事業者ではなく課税事業者として扱われるようになります。すると、今まで50万円+消費税5万円の計55万円を受け取っていたところ、(他の取引が何もなかったとすると)このうちの消費税分の5万円を、国に納める必要が新たに生じます。

単純に、売上が減ってしまうわけですから、「だったらインボイスに登録したくない……」と考えるのが、当然の心理だと思います。ですが、インボイスに登録しないままでいると、可能性として、取引先から仕事をもらえなくなったり、取引額が減少するリスクがあります。

そのリスクを負ってでも免税事業者を続けるか。それとも、課税事業者になって事業を守るか。どちらがいいのか、天秤にかけなくてはなりません。

「仕事が来なくなるかも……」リスクが生じる理由とは?

「インボイスに登録しないと、取引先から仕事をもらえなくなったり、取引額が減少するの?」

混乱された方もいるでしょう。

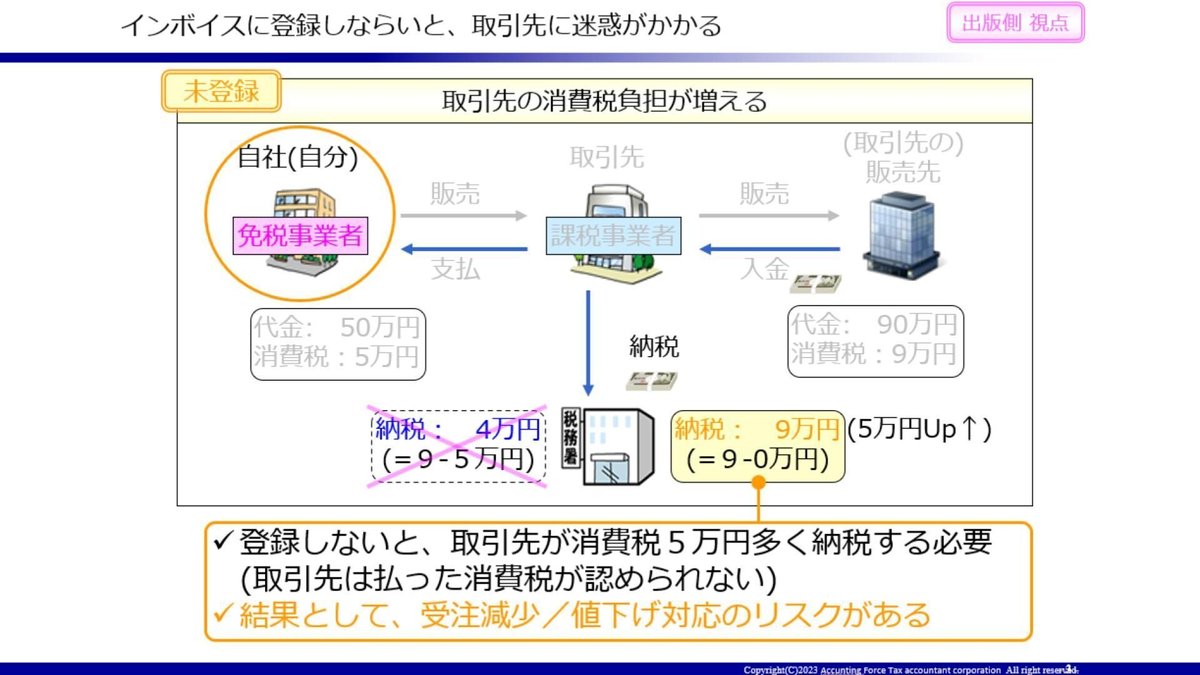

解説するために、先ほど例に挙げた税込55万円のお仕事について、取引先の目線で見てみましょう。ここからは、ややこしいので、図を見ながら説明します。

取引先は、あなたの商品を50万円で買い、消費税込みで55万円を支払いましたよね。ここに新たな情報として、取引先と販売先の関係を加えましょう。ここでは、取引先は、仕入れた商品を、90万円、消費税込み99万円で、販売先に売ったとします。消費税だけにフォーカスをすると、取引先はあなたに消費税5万円を払い、販売先から消費税9万円を受け取っていることになります。

この場合、取引先が国に納めるべき消費税はいくらになるでしょう?

従来なら、取引先は「販売先から受け取った消費税9万円-あなたに支払った消費税5万円」、つまり4万円を納税することになっていました。「仕入税額控除」という仕組みがあり、あなたに支払った分を差し引くことで、消費税の二重課税を避けられるのです。

しかしインボイス制度が始まってからは、この仕組みが一部変わります。

インボイス制度開始後の消費税の流れ

どう変わるのでしょうか。インボイス登録・未登録の両方の場合について、解説します。

あなたがインボイス登録済の場合

取引先は、従来通り差額の4万を国に納めればOKです。ただし、あなたは課税事業者になったわけなので、(支払った消費税がない場合)受け取った消費税5万円を納税する必要が出てきます。

あなたがインボイス未登録の場合

取引先は、従来なら9万円- 5万円の、差分4万円だけを納税していました。しかしあなたがインボイス未登録の場合、あなたに支払ったはずの消費税5万円が、支払ったものとしてカウントできなくなります。だから、計9万円を納税しなくてはなりません。

このように、あなたがインボイスに登録すれば、単純にあなたの納税負担が増えますし、反対にあなたがインボイスに登録しない場合は、結果として取引先に税負担を転嫁するかたちになるわけです。

取引先の目線で見れば、「あなたがインボイスに登録しないせいで、消費税負担が増加する」とも言える状況。だから取引先はあなたに「値下げをお願いしたい」と考えたり、「インボイスに登録してくれないなら、別の業者に頼もうかな……」と考えたりする可能性があるのです。

※然るべき交渉を行わず、取引先が一方的に取引対価を引き下げたり、取引を停止することは、独占禁止法や下請法に違反する可能性があります。ただし、然るべきコミュニケーションのもと、登録を促すことや、価格の調整を依頼することは可能です。

以上がインボイス制度の大枠です。ここまでの情報をまとめておきましょう。

登録する?しない?判断するために知っておくべき知識

ここから話は、もう少し踏み込んだ領域へ。インボイス制度を考えるときに見落とせない、「簡易課税」「経過措置」ついて、引き続き加瀬税理士からご説明がありました。

「簡易課税」って?

簡易課税とは、課税事業者が、納めるべき税額を簡単に計算できる仕組みです。まず、そもそも消費税の申告には、「本則課税」と「簡易課税」の2つの計算方法があります。

・本則課税

預かった消費税から、支払った消費税を差し引いた差額を納める方法です。

たとえば売上に伴い100万円の消費税を受け取って、うち経費や仕入れに伴い60万の消費税を払っている場合、差額の40万円を納税します。

・簡易課税

業種に応じた「みなし仕入率」によって、簡易的に消費税額を計算する方法です。小売業のみなし仕入率は80%です。

たとえば売上に伴い100万円の消費税を受け取った場合は、実際の経費に関わらず「100万円×80%」の80万円を消費税として支払ったものとみなします。よって、差額の20万円を納税することになります。簡易課税を適用すると、計算が容易になるだけでなく、節税につながる可能性があるのです。

※簡易課税を適用するには、以下のような条件があります。

・みなし仕入れ率

・2期前の課税売上が5,000万円以下

・選択すると2年間の継続適用が必要

・課税期間の前日までに届け出が必要(免税事業者があえてインボイス登録した場合は、課税期間中でOK)

経過措置とは?

続いて、今回のインボイス制度開始に伴って設定された「経過措置」について紹介します。

これらの情報も踏まえて、インボイス制度が自分の事業や取引先にどんな影響を与えるのかを判断しましょう。

経過措置① 2割特例

免税事業者が、インボイスに登録した場合のみ適用される制度。消費税の納税額を計算する上で、売上税額の2割を、納税額とすることができます。期間は、2023年10月1日から2026年の9月30日まで。多くの場合、納税負担を減らすことができます。

経過措置② 6年間は、消費税の納税負担は限定的

インボイス制度が始まる2023年から2026年までの3年間、支払った納税額のうち一定割合を控除できます。措置期間内であれば、取引先は、あなたに支払った消費税の一部を控除できます。具体的には、2026年の9月30日までは支払った消費税の80%、その後の3年間は50%を差し引けます。取引先の被る負担は、しばらくは限定的になるわけですね。

経過措置③ 少額取引の特例措置

1万円未満の取引の場合、インボイスがなくても一定事項を記した帳簿を保存すれば、控除が認められます。つまり、インボイス未登録の業者に支払った消費税も、売上時の消費税から差し引いてOKになるのです。期間は、2023年10月1日から2029年9月30日まで。対象となるのは、基準期間の課税売上1億円以下、または1年前の上半期(個人は1〜6月)の課税売上高が5,000万円以下の中小事業者です。

イベントの続きは動画でお楽しみください

ここまで加瀬弁護士に、インボイスの基本知識を教えていただきました。イベント後半の様子は、動画でお楽しみください。

以下のコンテンツをお楽しみいただけます。

・書店における取引について詳しく解説

・参加者からのQ&A

・加瀬弁護士と内沼さんの対談

アーカイブ動画はこちらから。無料で公開中です!

取材・執筆:安岡晴香

ライター・編集者。広告代理店、総合出版社勤務を経て独立。ウェブや雑誌で主にインタビュー記事を担当している。

撮影:芝山健太 デザイン:Samon inc. 編集:株式会社ツドイ

お知らせ:note無料メンバーシップ「透明書店バックヤード」

透明書店をもっと身近に感じてもらくて、書店経営の裏話を語る無料のメンバーシップ『透明書店バックヤード』を開設いたしました!「参加する」ボタンを押すだけで、無料で気軽にメンバーになることができます。

記事では盛り込みきれなかった、書店経営の裏側を不定期Podcastでお届けします。まるでバックヤード(従業員控え室)でくりひろげられるような愉快な内緒ばなしを、ぜひお楽しみください。